Bei verschiedenen Rechtsgeschäften berechnet und kassiert die Stadt Bad Kreuznach Umsatzsteuer. Eine dieser Positionen sind die umsatzsteuerpflichtigen Mieten bzw Pachten. Diese werden vom Amt 650 (Hochbau und Gebäudewirtschaft) bearbeitet, das Teil des Stadtbauamtes ist (Leitung Stadtbauamt: Klaus Christ; Baudezernentin: Dr. Heike Kaster-Meurer). Im Rahmen der Erstellung des Jahresabschlusses der Stadt Bad Kreuznach fiel der Stadtkämmerei im September diesen Jahres auf, dass die Stadt zwar Bruttobeträge (inklusive Umsatzsteuer) einfordert und vereinnahmt.

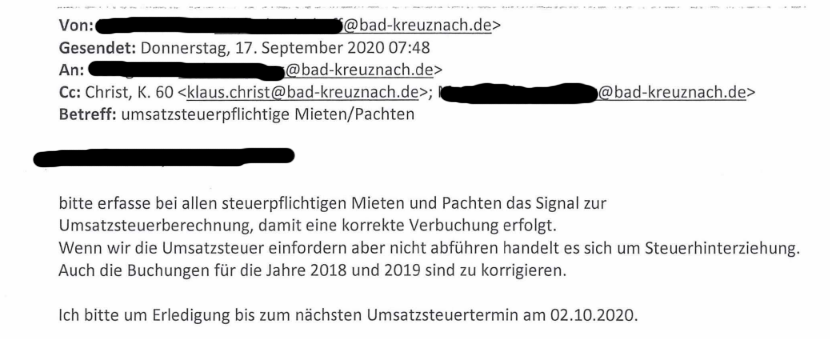

Aber die Umsatzsteuer nicht gesondert verbucht und daher auch nicht abgeführt wurde. Für die Verbuchung sind die jeweils rechnungslegenden Fachämter verantwortlich. Daher schrieb die Kämmerei am 17. September 2020 an das Amt 650 (Hochbau und Gebäudewirtschaft): “Hallo XY (Anmerkung der Redaktion: da der verantwortliche Mitarbeiter sich bisher nicht in die Öffentlichkeit gedrängt hat, ist aus unserer Sicht die Namensnennung nicht geboten), bitte erfasse bei allen steuerpflichtigen Mieten und Pachten das Signal zur Umsatzsteuerberechnung, damit eine korrekte Verbuchung erfolgt.

Umsatzsteuer vereinnahmt, aber nicht abgeführt

Wenn wir die Umsatzsteuer einfordern, aber nicht abführen, handelt es sich um Steuerhinterziehung. Auch die Buchungen für die Jahre 2018 und 2019 sind zu korrigieren. Ich bitte um Erledigung bis zum nächsten Umsatzsteuertermin am 2.10.2020″. Allein diese schlichte Mitteilung beweist: das Amt für Hochbau und Gebäudewirtschaft vereinnahmte mindestens in den Jahren 2018, 2019 und 2020 Umsatzsteuerbeträge. Sorgte aber nicht dafür, dass diese Beträge gesondert erfaßt wurden, weshalb diese Summe in den Umsatzsteuervoranmeldungen und -erklärungen der Stadt Bad Kreuznach nicht enthalten war und nicht abgeführt wurde.

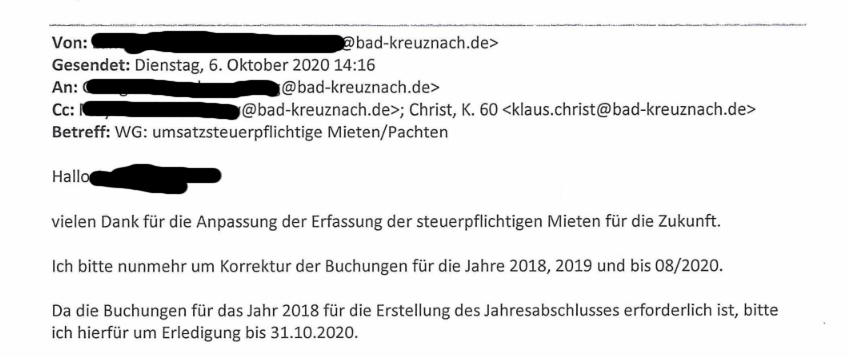

In jedem Fall handelt es sich damit um befristete Steuerhinterziehung. Auch dieser massive Hinweis bewirkte keine vollständige Lösung des Problems. Das ergibt sich aus einer zweiten Email der Kämmerei, die vom 6. Oktober 2020 datiert. Pädagogisch wertvoll wird der verantwortliche Mitarbeiter darin zunächst gelobt. Und dann auf seine fortgesetzte Unterlassungssünde aufmerksam gemacht: “Hallo XY, vielen Dank für die Anpassung der Erfassung der steuerpflichtigen Mieten für die Zukunft. Ich bitte nunmehr um Korrektur der Buchungen für die Jahre 2018, 2019 und bis 08/2020.

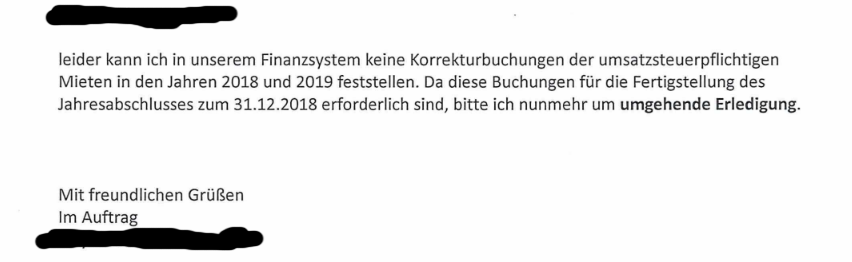

Da die Buchungen für das Jahr 2018 für die Erstellung des Jahresabschlusses erforderlich ist, bitte ich hierfür um Erledigung bis 31.10.2020″. Auf diese Email erfolgte keine lösungsorientierte Reaktion. Daher sah sich die Kämmerei am 10. November 2020 zu einer dritten Email veranlaßt: “Hallo XY, leider kann ich in unserem Finanzsystem keine Korrekturbuchungen der umsatzsteuerpflichtigen Mieten in den Jahren 2018 und 2019 feststellen. Da diese Buchungen für die Fertigstellung des Jahresabschlusses zum 31.12.2018 erforderlich sind, bitte ich nunmehr um umgehende Erledigung”.

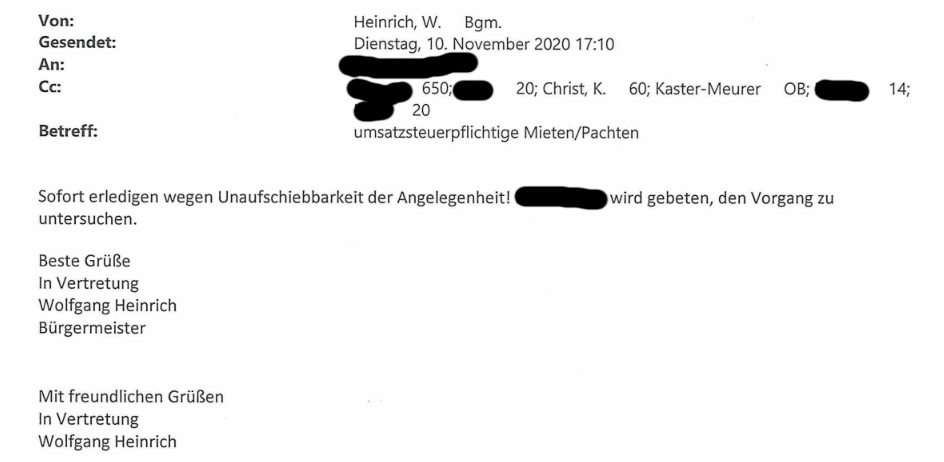

Von diesem dritten Schreiben erhielt auch der Kämmerer und Bürgermeister Kenntnis. Und der griff zum Schutz der sich korrekt verhaltenden Mitarbeitenden vor steuerstrafrechtlichen Ermittlungen sofort durch. Der durch seine Untätigkeit Umsatzsteuer befristet hinterziehende Mitarbeiter im Amt 650 erhielt eine Brand-Mail aus dem Stadthaus, die in Kopie auch an dessen Vorgesetzten ging, mit einer unmißverständlichen Anweisung: “Sofort erledigen wegen Unaufschiebbarkeit der Angelegenheit!”

Rechnungsprüfungsamt zeigt punktuelle Arbeitsverweigerung auf

Weiterhin ordnete Wolfgang Heinrich eine Untersuchung des Vorganges durch das Rechnungsprüfungsamt der Stadt an. Dessen Leiterin benötigte aufgrund der klaren Sachlage und großen Engagements nur zwei Tage, um einen Vermerk zu erstellen, der in höflichen Worten punktuelle Arbeitsverweigerung und ihre Folgen aufzeigt (weiterer Bericht folgt):

Der Vermerk 14-22-22 des Rechnungsprüfungsamtes vom 12.11.2020 im Wortlaut:

Amt 60 d.d.Hd. * der Oberbürgermeisterin

Amt 20 d.d.Hd. des Bürgermeisters

Erfassung umsatzsteuerpflichtiger Erträge der Jahresabschlüsse

hier: Verbuchung von Mieten und Pachten

Unter Bezugnahme auf den in Anlage beigefügten Schriftwechsel möchten wir nochmals auf die rechtlichen Auswirkungen fehlender oder unrichtiger Daten in der Umsatzsteuererklärung hinweisen. Sofern die Stadt Umsatzsteuer auf ihre Erträge berechnet und einzieht, ist diese vollständig und fristgerecht zum jeweiligen der Finanzverwaltung zu melden und an sie abzuführen. Verkürzte oder nicht abgeführte Steuern stellen einen Straftatbestand dar.

Die Amts- und Abteilungsleitungen müssen sicherstellen, dass durch geeignete organisatorische Maßnahmen der Behandlung von Steuerangelegenheiten die erforderlich Priorität eingeräumt wird. In diesem Zusammenhang weisen wir auf die haftungsrechtlichen und disziplinar- / arbeitsrechtlichen Aspekte hin. Dies gilt um so mehr angesichts der Tatsache, dass die Abteilung 650 mehrfach auf die Notwendigkeit der Datenerfassung hingewiesen wurde.

Neben der steuerrechtlichen Betrachtung erlauben wir uns noch den Hinweis, dass der Jahresabschluss der Stadt Bad Kreuznach Abschlussarbeiten für alle Dienststellen bedingt. Dieser Tatsache ist man sich in den einzelnen Organisationseinheiten offenbar nicht vollständig bewusst. Verwaltungsleitung, Rat und Rechnungsprüfungsausschuss räumen der Erstellung der Jahresabschlüsse höchste Priorität ein.

Wir verkennen nicht, dass diese Arbeiten im Einzelfall umfangreich sein können. Hier gilt es, durch organisatorische Maßnahmen und ggf. unterjährige Vorarbeiten sicherzustellen, dass die abschließenden Arbeiten zeitnah erfolgen können. Im Auftrag”

*: d.d.Hd. bedeutet: durch die Hände. Damit wird bürokratisch zu 100% sichergestellt, dass die Personen, durch deren Hände Dritte informiert werden, mindestens im Rechtssinne auch persönlich vom Inhalt der Schreiben Kenntnis nehmen müssen, sich also später nicht auf Nichtwissen berufen können.